新浪(纳斯达克证券代码:SINA)11月9日发布2011年第三季度财报。财报显示,三季度营收1.303亿美元,同比增20%;净亏损3.363亿美元,而去年同期净盈利3130万美元。在此第三季度财报电话会议上,新浪管理层对明年的中国广告市场提出了较为谨慎的预期,称2012年中国网络广告市场增长幅度将较为有限,并称此原因主要是中国明年的经济增速将有所放缓,而广告市场将与宏观经济状况有着很大的联系。

新浪首席执行官曹国伟表示:“自从9月正式发布微博4.0版以来,超过半数的现有用户已经升级。我们继续看到新用户快速增长。现在我们的重点已转向给微博添加更多的社交网络功能,提高用户粘性……”曹国伟还称,新浪微博业务的重点不是进行创收,而是继续提升用户体验。

对比新浪高管在当日第三季度财报电话会议披露的信息来看,耐人寻味之之处颇多。

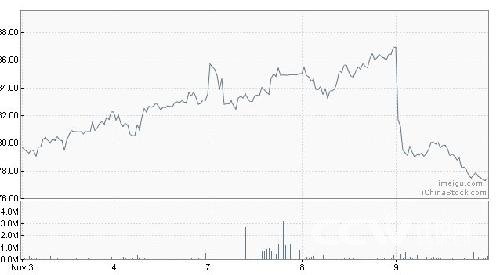

图:新浪近五日股价走势

新浪投资折戟的尴尬

财报显示新浪今年3月投资麦考林股价已大跌了77.7%,与此同时,投资的中国房产信息集团的股价也大跌了45%以上,带来大面积投资贬值亏损。新近投资的土豆网,在残酷的视频领域也同样在承受股票低跌的煎熬。

对于新浪来说,投资互联网不同领域是健全发展应有之举,但对比带来良好业绩的搜狐矩阵模式、开辟出游戏天地的网易、挟重金和平台开发之威的腾讯等同类门户网站,新浪尝到的是有心栽花,花失意的麦城之痛。

新浪运营所依赖的互联网品牌广告市场在不断被综合视频网站等互联网新锐分流,自身各类WEB2.0产品拓展乏力,难以抵抗此类侵蚀,让新浪不能不提出未来网络广告市场增幅有限的预警,虽可归咎于宏观经济状况不利,但上述一切,对长袖善舞于资本市场,财务出身而非业务和运营出身的首席执行官曹国伟来说,依然尴尬难对,所以曹国伟更愿意津津乐道于微博,寄以厚望。但微博能担负起这个重任么?

微博,难以承受新浪之重

在没有微博之前,新浪发力于博客,以名人效应一度击垮包括博客中国在内的众多博客托管运营商,后来居上,赢得此领域的江湖老大地位,但让投资者失望的是,在连续多季度的财报数据披露中,很难有说服力地找到牵引公司运营业绩上升的量化证据,也没有借此拉开和其他综合门户网站之间的运营差距,反而不断被搜狐、腾讯等新老门户网站在其他不同细分领域各处开花地超越,直到整个博客领域式微,可以说新浪曾今赢得了博客的战役,但没有因此赢得互联网的战争。

在互联网有了推特之后,新浪继续以人海战术,延续博客战役的手法,点亮微博,成为曹国伟主政之后最大亮点,新浪微博的成功,既是新浪后王志东时代的维新胜利标志,借此摆脱新浪吃往昔新闻门户模式老本的微讽,也是曹国伟有创新运营能力的明证。

但微博只是一个产品,当把这个产品扩展为一个平台之时,不是一时产品人气鼎旺就能决定一切,在其背后更需经受考验的是公司的综合实力,对于陷入亏损状态的新浪来说,以亿论的新浪微博用户规模,固然让新浪管理层高兴,也让新浪投资者得以慰籍,但不可避免的重金持续投入,不可救急的未来盈利期望,让事情变得微妙,新浪在持续减少的现金,会不会对此带来变数?新兴的互联网市场最大特点就是这类微妙变数在顷刻间让一切变局。当年GOOGLE新起背后是往昔巨人雅虎的哭泣,可为殷证。

鲜花和荆棘

可以预见的是,新浪的未来并不是铺满鲜花之旅,如果把希望全寄托在一个微博产品上,或者说只有这个亮点值得津津乐道,不是好兆头,在11月初,新浪财报发布之前,新浪微博推微号收费,也兆示这种急于依赖微博求成的心态,略显幼稚的收费策略,不能不让投资者警惕。而在3季度财报之中所隐藏的各种运营不良的气息,也不能不让投资者感到忧心忡忡。

1、自从运营微博以来,新浪的成本高企,营收利润的积累远不如前,但新浪为了扩张还是支付了巨额资本用于并购土豆、麦考林和中国房地产信息集团,公司的现金储备已经降低到历史最低点,微博盈利前景依然渺茫,即将到来的后续资金紧张问题该如何解决?

2、曹国伟在投资者沟通会上宣布对微博的1亿美元的追加投入,从季度报告来看只相当于一个季度的成本,那一个季度之后呢?

3、抢在巨亏公布之前发布的微号,显然难于平抑投资者对于业绩不佳的预期,股价暴跌在所难免,新的利润支撑点在哪里?

文/计世网

-

广告合作

-

QQ群号:707632017